Participación de los Trabajadores en las Utilidades Cálculo y Tratamiento Contable

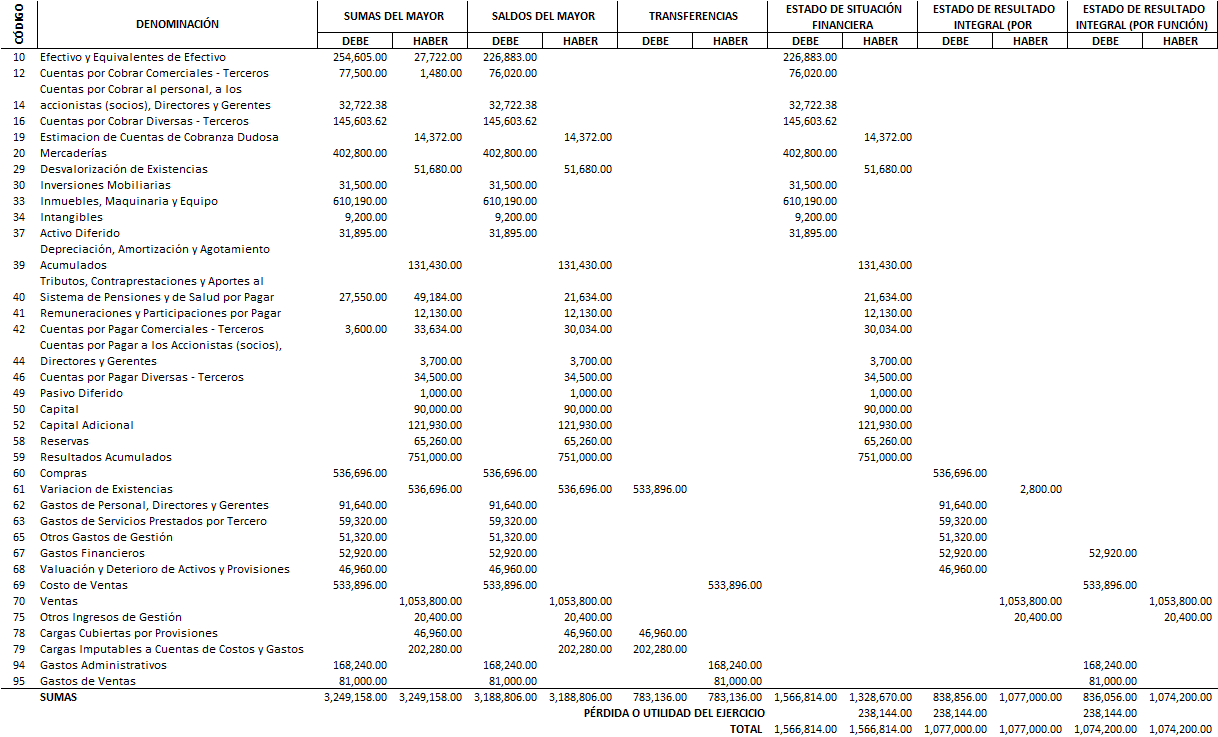

La empresa UANCV SAC, dedicada a la

compra y venta de productos, nos muestra el Balance de Comprobación al

31.12.2012.

UANCV SAC

BALANCE

DE COMPROBACIÓN AL 31 de Diciembre del 2012 (*)

(*) El

Balance de Comprobación que se muestra es antes del cálculo de la participación

de los trabajadores.

Datos Adicionales: Se sabe que la empresa cuenta con 21

trabajadores, por lo cual corresponde otorgar Participación de los trabajadores

en las Utilidades, y que han sido pagadas antes de la presentación de la

Declaración Jurada Anual del Impuesto a la Renta.

Solución:

Paso 1: Contabilización de la Participación de los

Trabajadores en las Utilidades (PTU) El Comité de Normas Internacionales de

Información Financiera, en su sesión

del 4 de noviembre 2010, dispone que el reconocimiento de la participación de los trabajadores debe realizarse de acuerdo a lo establecido en la NIC 19

Beneficios a los Empleados, solo por

los gastos de compensación por los servicios prestados en el ejercicio, en consecuencia, no corresponde reconocer un activo diferido o un pasivo diferido según lo

requerido por la NIC 12 Impuesto a

las ganancias.

Asimismo,

de acuerdo al párrafo 21 de dicha NIC 19 regula que la PTU debe reconocerse como un gasto (se entiende en la oportunidad de su devengo) y no como un componente

de la distribución de la ganancia.

Al

respecto, cabe referir que dado que el PCGE se subordina a lo dispuesto en las NIIFs, las subcuentas y

divisionarias relacionadas a la Participación

de Trabajadores Diferidas habrían quedado sin efecto, no procediendo su utilización a partir del ejercicio 2011.

En el

caso de la cuenta 87 Participaciones de los Trabajadores, es pertinente mencionar que propiamente

no debería proceder su utilización

de acuerdo a lo regulado en el párrafo 21 de la NIC 19, por lo cual ameritaría una modificación del PCGE.

En tanto

la modificación no se produzca, las empresas deberían se entiende adecuar la cuenta 62 Gastos de Personal, Directores y

Gerentes; a fin de reflejar dicho

concepto. Para lo cual dentro de las subcuentas incorporadas por el PCGE se tendría que utilizar aquella que a nivel general permita la inclusión de

dicho concepto, como podría ser la

subcuenta 622 Otras remuneraciones, ello sin perjuicio que propiamente no califique como remuneración para

efectos laborales.

Finalmente

cabe referir que la PTU se presentara en los Estados Financieros, como un componente del Costo de Producción,

Administración o Ventas, según

corresponda.

1.1.

CÁLCULO DE LA PARTICIPACIÓN DE LOS TRABAJADORES EN LAS UTILIDADES (PT 1):

Base de Cálculo

(Utilidad según Balance de Comprobación) 238,144.00

(+) Adiciones 14,995.00

Subtotal

253,139.00

Gasto

por Participación de los trabajadores

en

las Utilidades (8% x 253,139.00)

20,251.12

1.2.

CÁLCULO DEL IMPUESTO A LA RENTA (PT 2):

Utilidad Contable luego de deducido el

gasto

por participación de los trabajadores 217,892.88

(+) Adiciones 14,995.00

Renta Neta del Impuesto a la Renta 232,887.88

Impuesto

a la Renta (30%) 69,866.36

1.3.

DETALLE DE ADICIONES (PT 3): Para

efectos del Impuesto a la Renta se deberá efectuar adiciones por diferencias temporales

y permanentes de acuerdo al siguiente detalle:

Nº

|

Concepto

|

Adiciones

|

Tipo

de diferencias

|

||

(+)

Adiciones

|

|||||

1

|

Gastos

recreativos del personal

Por el aniversario de la empresa, el día

del trabajador, día de la madre, día del padre, fiestas patrias y navidad se

organizaron agasajos.

A)

Ingresos

netos del ejercicio

B)

Gastos

recreativos contabilizados

C)

Límite

deducible

Límite deducible 0.5% de S/. 1,074,200.00

Límite máximo deducible 40 UIT x 3,650.00

Monto no deducible (B-C)

Base

Legal: Último párrafo

del inciso II) del artículo 37º LIR

|

1,074,200.00

5,371.00

146,000.00

|

10,001.00

(5,371.00)

________

4,630.00

|

4,630.00

|

Permanente

|

2

|

Gastos

no sustentados con comprobantes de pago

Tiene registrado ene l ejercicio gastos

con documentos que no son comprobantes de pago.

Pago por servicios de gasfitería con

recibo de caja.

Pago por pintando de local de la empresa

con recibo de caja.

Pago por movilidades de vendedores con

vales de caja chica.

Base Legal: Inciso j) artículo 44º LIR e

inciso b) artículo 25º Reglamento LIR

|

150.00

300.00

800.00

|

1,250.00

|

Permanente

|

|

3

|

Mayor

tasa de depreciación

Ha utilizado una tasa de 20% para

depreciar una máquina, la cual quedo lista para su uso y fue en

funcionamiento en setiembre 2012.

El valor de este activo al 31.12.2012 es

de S/. 60,000.00

Meses de depreciación

Depreciación contabilizada

S/. 60,000.00 x 20% x 4 meses/12

Menos: Depreciación máxima aceptable

S/. 60,000.00 x 10% x 4meses/12

Monto no deducible

Base

Legal: Inciso f) Artículo

37º, 40º y 41º LIR y Articulo 22 Reglamento LIR

|

4

4,000.00

(2,000.00)

2,000.00

|

2,000.00

|

Temporal

Activo Tributario Diferido

|

|

4

|

Gastos

ajenos al negocio

Tickets por consumo de alimento

Compra de víveres en el Supermercado “La

Merced”

Base

Legal: Inciso a) Artículo

44º de la LIR

|

1,000.00

550.00

|

1,550.00

|

Permanente

|

|

5

|

Estimación

de cobranza dudosa

Estimación de incobrable de la Sra.

Alicia Torres con una antigüedad de 10 meses y no realizo la gestión para

realizar la cobranza.

Base

Legal: Inciso i) Artículo

37º LIR e inciso f) Artículo 21º Reglamento LIR.

|

580.00

|

580.00

|

Temporal

Activo Tributario Diferido

|

|

6

|

Estimaciones

Contables no admitidas

Base

Legal: Inciso f)

Artículo 44º de la LIR

|

4,050.00

|

4,050.00

|

Temporal

Activo Tributario Diferido

|

|

7

|

Gastos

sustentado con comprobante de pago emitido por un sujeto no habido: Se ha realizado un gasto cuyo comprobante

de pago fue emitido por un contribuyente con la condición de no habido y que

al 31 de diciembre no ha regularizado tal condición.

Base

Legal: Inciso j)

Artículo 44º de la LIR

|

935.00

|

935.00

|

Permanente

|

|

Total

adiciones

|

14,995.00

|

Registro Contable

-----------------------------------------------------------

x ----------------------------------------------

62 Gastos de Personal, Directores y

Gerentes

20,251.12

622 Otras remuneraciones S/.

20,251.12

41 Remuneraciones y Participaciones por

Pagar 20,251.12

411 Participaciones de los

trabajadores por pagar S/. 20,251.12

x/x Por

la participación de los trabajadores por pagar

-----------------------------------------------------------

x ------------------------------------------------------

94 Gastos Administrativos 10,125.56

95 Gastos de Ventas 10,125.56

79 Cargas Imputables a Cuentas de Costos y

Gastos 20,251.12

x/x Por

la distribución del gasto de las participaciones 50% GA y 50% GV

-----------------------------------------------------------

x -----------------------------------------------

Paso 2: Determinación del Gasto por

Impuesto a la Renta (Cuenta 88)

Utilidad Contable (S/. 238,144 – 20,251.12)

217,892.88

(+) Diferencias Permanentes (1) 8,365.00

Base de Cálculo de gasto por Impuesto a la

Renta 226,257.88

Gasto por Impuesto a la Renta

(30% x 226,257.88) 67,877.36

(1) Se muestra las adiciones permanentes para efectos de

calcular el

Impuesto a la Renta (cuenta 88).

Paso 3: Determinación del Impuesto a la Renta

Diferido - NIC 12 Impuesto a las Ganancias

Diferencias Temporales

|

Activo Tributario Diferido

|

Impuesto a la Renta Diferido

|

Mayor

tasa de depreciación

Estimación

de cobranza dudosa

Estimaciones

contables no admitidas

|

2,000.00

580.00

4,050.00

|

600.00

174.00

1,215.00

|

TOTAL

|

6,630.00

|

1,989.00

|

Paso 4: Gasto del Impuesto a la Renta

-----------------------------------------------------------

x -----------------------------------------------

89 Determinación del resultado del

ejercicio 67,877.36

88 Impuesto a la renta

67,877.36

x/x Por

el registro del gasto del Impuesto a la Renta

del ejercicio 2012

-----------------------------------------------------------

x -----------------------------------------------

88 Impuesto a la renta

67,877.36

37 Activo Diferido 1,989.00

40 Tributos, Contraprestaciones y Aportes

al

69,866.36

Sistema de Pensiones y de Salud por Pagar

x/x Por

el Impuesto a la Renta del ejercicio

-----------------------------------------------------------

x -----------------------------------------------

Empresa UANCV S.A.C

Estado de Resultado del Periodo Separado

Por el año terminado al 31 de diciembre del

año 2012

(en

miles de unidades monetarias)

AÑO

|

2012

|

Ingresos

Operacionales

|

|

Ventas

Netas (Ingresos Operacionales)

|

1,053,800.00

|

Otros

Ingresos Operacionales

|

|

Total de Ingresos Brutos

|

1,053,800.00

|

Costo

de Ventas (Operacionales)

|

(53,3896.00)

|

Otros

Costos Operacionales

|

|

Utilidad Bruta

|

519,904.00

|

Gastos

de Ventas (1)

|

(91,125.56)

|

Gastos

de Administración (2)

|

(178,365.56)

|

Ganancia

(Pérdida) por Venta de Activos

|

|

Otros

Ingresos

|

20,400.00

|

Otros

Gastos

|

|

Utilidad Operativa

|

270,812.88

|

Ingresos

Financieros

|

|

Gastos

Financieros

|

(52,920.00)

|

Participación

en los Resultados de Partes Relacionadas por el Método de Participación

|

|

Ganancia

(Pérdida) por Instrumentos Financieros Derivados

|

|

Resultado antes del Impuesto a la Renta

(3)

|

217,892.88

|

Impuesto

a la Renta

|

(67,877.36)

|

Utilidad (Pérdida) Neta de Actividades

Continuas

|

150,015.52

|

Ingreso

(Gasto) Neto de Operaciones Discontinuadas

|

|

Utilidad (Pérdida) Neta del Ejercicio

|

150,015.52

|

(1) Gasto de Ventas: Balance de Comprobación:

81,000 + Participación de los trabajadores en las utilidades: 10,125.56 =

91,125.56

(2) Gastos Administrativos: Balance de

Comprobación: 168,240 + Participación de los trabajadores en las utilidades:

10,125.56 = 178,365.56